Содержание

Каждую минуту в России совершаются тысячи денежных переводов, и, естественно, случаются и ошибки. Если в банках процессы автоматизированы, то обычные люди во время ввода номера телефона или карты могут опечататься, неправильно выбрать банк получателя или отсканировать не тот QR-код.

В этой статье я расскажу, что можно сделать, если перевел деньги не тому человеку и как застраховать себя от подобных ошибок.

По данным Банка России, в 2023 году сумма переводов с помощью системы быстрых платежей (СБП) в два раза превысила показатели 2022 года и составила 27,7 трлн рублей. Ежедневно мы переводим деньги: даем в долг друзьям, оплачиваем товары в магазине или перекидываем на карту арендодателю квартиры, в которой живем. Во время таких переводов можно легко ошибиться.

Если во время перевода ввести несуществующие номер телефона или карты, то транзакция просто не состоится. Но бывает, что из-за ошибки деньги приходят не тому получателю. В таком случае вы имеете право отозвать перевод на чужую карту, потому что по закону их присвоение считается неосновательным обогащением. В статье расскажу, можно ли отменить перевод денег с карты на карту и как вернуть деньги, если перевел не на ту карту.

Если во время перевода ввести несуществующие номер телефона или карты, то банк просто не даст осуществить перевод

Какие ошибки случаются при переводе денег

Случайно перевести деньги не тому получателю можно, если:

- ошибся в номере телефона или карты;

- выбрал неверный контакт в мобильном приложении;

- использовал старый шаблон для регулярного платежа;

- просканировал неверный QR-код;

- ввел неверное имя получателя;

- случайно перевел деньги через социальные сети, неправильно выбрав получателя.

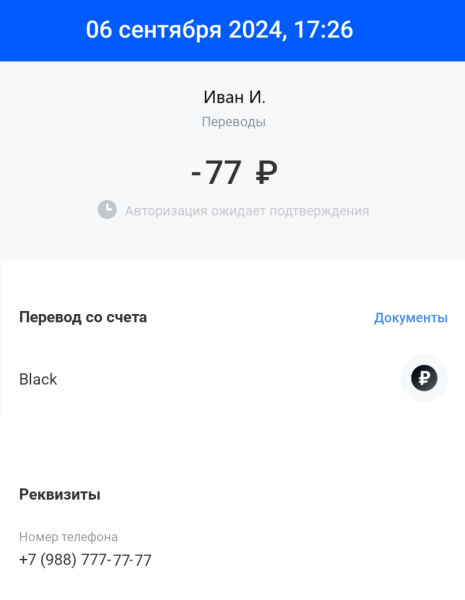

Если вы вовремя заметили, что перевели деньги не туда, можно попытаться быстро вернуть ошибочный перевод. Надо позвонить или написать в поддержку банка, описать ситуацию и попросить отменить банковский перевод. Бывает так, что деньги холдируются (замораживаются на счете), а не списываются сразу, и тогда вернуть их можно довольно просто. В банковском приложении это может отображаться как «Транзакция ожидает подтверждения». Если сумма уже была зачислена получателю, такой способ не поможет. В статусе операции может быть написано «Совершена» или что-то похожее.

Некоторые банки могут отменить операцию, если авторизация ожидает подтверждения. Для этого нужно обратиться в поддержку

Что делать, если перевел деньги не туда

Есть пять вариантов, как можно действовать, если перевел деньги не туда. Иногда можно решить вопрос за пару минут, обратившись к адресату, а иногда приходится обращаться в полицию или суд.

Обратиться к получателю

Бывает, что перевел деньги не тому человеку, но знакомому. Например, в приложении банка выбрал не тот контакт и не успел вовремя это заметить. Тогда можно просто написать об этом человеку, объяснить ситуацию, ответить на любые вопросы и пройти проверки, если это потребуется. Сейчас участились случаи мошенничества в мессенджерах, в том числе с помощью голосовых сообщений, поэтому ваш знакомый имеет право убедиться, что с ним разговариваете именно вы.

Если вы хотите отменить перевод случайному получателю, вряд ли получится сделать это просто так — опять же из-за участившихся случаев мошенничества. Даже если и получится связаться с человеком, которому ушли ваши деньги, он может заподозрить что-то неладное. Но в любом случае попытаться стоит — и это должно быть первым шагом.

Обратиться в банк получателя

Если человек, которому вы по ошибке перевели деньги, отказывается их возвращать, то можно обратиться в банк получателя. Проще всего сначала связаться со службой поддержки банка (в чате или по телефону) и узнать, как у них проходит эта процедура.

Обычно надо подать обращение онлайн на сайте банка или написать заявление на электронную почту, приложив квитанцию ошибочного платежа. Квитанцию можно сформировать в своем банковском приложении. После вашего обращения сотрудники банка сами свяжутся с получателем и попросят его вернуть деньги, если он согласится с тем, что перевод неправильный. Однако требовать этого банк не имеет права: возврат возможен только в случае добровольного согласия и получателя, и банка.

Обратиться в свой банк

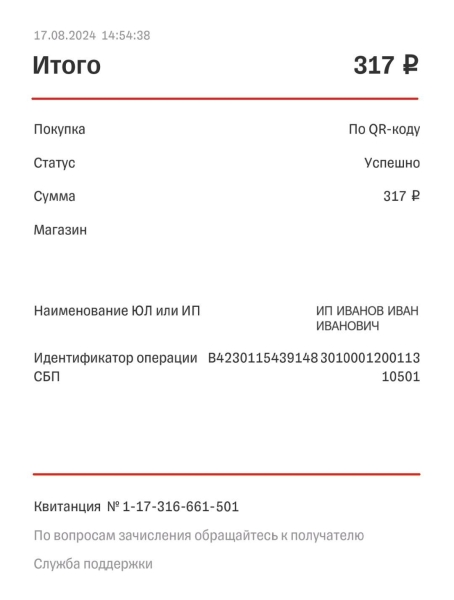

В случае оплаты по QR-коду вы не увидите банк получателя в приложении, и вам придется обращаться в свой банк, который составит обращение в адрес банка-получателя, что их клиент хочет вернуть деньги обратно. Так вы сможете либо получить деньги обратно, либо у вас будет подтверждение отказа, которое пригодится для обращения в полицию или суд.

В случае оплаты по QR-коду вы не увидите банк получателя в приложении, только наименование юридического лица.

Обратиться в полицию

Если в вашем банке (или в банке получателя) вам сообщили, что клиент отказывается возвращать деньги, или вы не можете выяснить, кому случайно ушел перевод, вы имеете право обратиться в полицию. Сделать это можно в отделении полиции по месту прописки (регистрации) или нахождения банка, где вы открывали счет, или на сайте МВД. К обращению прикрепите доказательства ошибочности перевода, например скриншоты переписок с получателем или ваши обращения в банк и ответы по ним.

Также при ошибочном переводе по QR-коду в документах операции высвечивается только название юридического лица и регион. На сайте ФНС или в системе СБиС вы можете попробовать самостоятельно найти информацию об организации, однако далеко не всегда удается получить контактные данные и точный юридический адрес, который еще и часто не совпадает с фактическим. Зато вы сможете найти ИНН и другие данные, которые могут помочь при обращении в полицию и суд.

Полиция должна провести проверку и запросить данные человека, которому ушли деньги, чтобы получить от него объяснения. Возможно, уже на стадии привлечения сотрудников МВД получатель все-таки вернет деньги. Если и это не поможет, то можно подать в полицию ходатайство об ознакомления с материалами дела. В них вы увидите информацию о получателе (фамилию, имя, отчество и его место жительства), нужную для обращения в суд.

Хотя бывает так, что даже после первичной проверки полиции получатель по-прежнему остается неизвестен и дело отказываются возбуждать. В этом случае нужно обжаловать постановление об отказе в возбуждении уголовного дела, чтобы проверку провели более тщательно. Такое обращение составляется в адрес руководителя следственного отдела, прокуратуры или суда.

Обратиться в суд

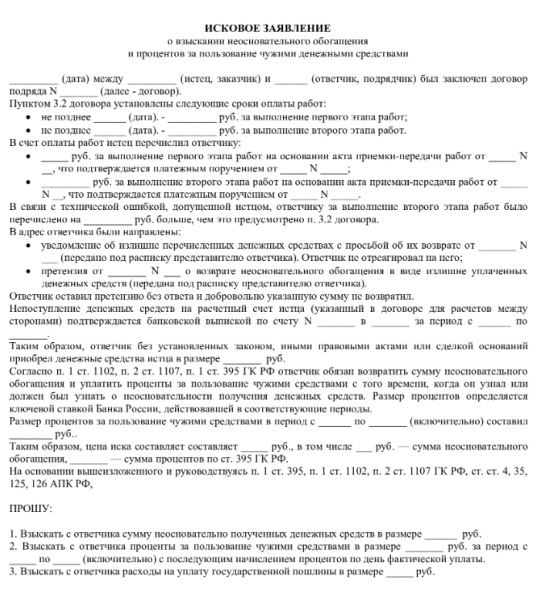

Если получатель денег так и остался неизвестен, иск подается к банку получателя. Вместе с иском можно составить заявление об истребовании данных о человеке, получившем деньги, что обяжет предоставить их, так как на судебные запросы банковская тайна не распространяется. После выяснения информации, если получатель все еще отказывается возвращать неправильно переведенные деньги, подается ходатайство о замене ответчика с банка на получателя.

Если вы уже знаете, кто получил ваши деньги, иск составляется на его имя. Дело рассматривает суд по месту жительства ответчика. Если у вас есть электронная подпись, иск можно составить в электронном виде через сайт Государственной автоматизированной системы «Правосудие», так как случайный получатель ваших денег может оказаться из другого региона.

Образцы исковых заявлений о неосновательном обогащении можно найти в интернете либо составить вместе с юристом. Главное — изложить суть проблемы, доказать случайность перевода и рассказать о попытках вернуть деньги разными способами

В ходе рассмотрения дела вам нужно будет доказать факт перевода денег, а получателю, который до этого момента их не вернул, — то, что они были предназначены именно ему. Суд встанет на вашу сторону, если доказательств законности получения денег будет недостаточно.

Кроме того, в иске вы имеете право на взыскание процентов за пользование вашими деньгами. Эта сумма зависит от ключевой ставки Центробанка в день подачи заявления в суд.

Сроки возврата ошибочных переводов

Закон не определяет сроки возврата ошибочно перечисленных денежных средств — они зависят от конкретного банка. Если стороны договорились с помощью сотрудников банка, то в среднем процедура может длиться 3–5 рабочих дней. Если ошибочно перечисленные деньги суд постановит вернуть, на их возврат будет дано семь дней с момента вынесения решения.

Как минимизировать риск перевода не тому человеку

Чтобы снизить риск ошибочного перевода, конечно, нужно быть внимательным при вводе данных. Но ошибки случаются у всех. Вот несколько способов, которые снизят их вероятность:

Сохраняйте шаблоны для перевода. Если вы часто переводите деньги одному и тому же человеку, создайте шаблон в приложении банка. Кстати, некоторые банки запоминают историю операций и сами предлагают использовать реквизиты и данные, сохраненные после последних или самых частых переводов.

Делайте пробный перевод. Если вы собираетесь переводить крупную сумму, то лучше тестово перевести небольшое количество денег. Так вы сможете проверить правильность реквизитов. А потом сделать повторный перевод, поменяв сумму платежа, чтобы заново не вводить реквизиты.

Платите по QR-коду. Такой вид оплаты снижает вероятность ошибок. Главное, отсканировать правильный код.

Главное

- По закону вы имеете право вернуть деньги, которые ушли по ошибке не тому адресату, так как их присвоение считается неосновательным обогащением.

- Если вы перевели деньги не тому человеку, в первую очередь попробуйте связаться с ним и объяснить ситуацию. Возможно, он вернет вам ошибочно отправленную сумму.

- Если это не сработает, нужно обратиться в банк получателя (если он известен) либо в свой банк (если нет).

- Банк не вправе обязать клиента вернуть деньги, даже если они были перечислены ошибочно, а может только попросить.

- Если получатель отказывается возвращать деньги добровольно, в том числе и через обращение к нему через банк, придется обратиться в полицию или суд.

- Собирайте скриншоты переписок с отказами возврата денег от банка или человека, сохраняйте документы по операциям. Они пригодятся для полиции и суда.