Содержание

В России действуют негосударственные пенсионные фонды (НПФ), которые параллельно с Социальным фондом России (СФР) участвуют в формировании будущей пенсии граждан. Рассказываю о принципах работы таких фондов и о том, стоит ли им доверять свои деньги.

Что такое негосударственный пенсионный фонд и как организована его работа

НПФ привлекает накопления населения для инвестирования в различные активы. Для этого фонд заключает договор о доверительном управлении с управляющей компанией (УК). На основании этого договора УК управляет накоплениями фонда, вкладывая их в различные финансовые инструменты в соответствии с выбранной стратегией.

Через некоторое время НПФ выплачивает клиенту накопленный доход или прибавку к основной государственной пенсии. В первом квартале 2024 года портфель пенсионных накоплений всех НПФ составил 3,3 трлн рублей. Свои пенсионные накопления НПФ доверили больше 36 млн человек. Среди лидеров по количеству участников — фонды «Открытие», «Газфонд», «Эволюция», «Будущее».

НПФ работают по лицензии Центрального банка России, а аудиторы регулятора проверяют финансовую отчетность, активы и соответствие сделок закону. Дополнительно за работой НПФ следят специализированные депозитарии ― это компании, которые хранят имущество фондов и контролируют, чтобы оно соответствовало законодательству.

3 способа увеличить пенсию с помощью НПФ

1. Накопительная часть государственной пенсии. Государственная пенсия состоит из двух частей:

- Страховая часть. Каждый месяц работодатели отправляют взносы за сотрудников в СФР, который использует эти деньги для выплаты пенсий текущим пенсионерам. Размер страховой пенсии зависит от стажа работы и зарплаты человека.

- Накопительная часть пенсии. С 2002 по 2013 годы работодатели отправляли страховые взносы работников 1967 года рождения и моложе на индивидуальные счета. С 2014 года все взносы идут на страховую часть, но те деньги, которые накопились на лицевом счете человека, никуда не пропали. По умолчанию они находятся под управлением СФР. Накопительную часть пенсии можно доверить НПФ.

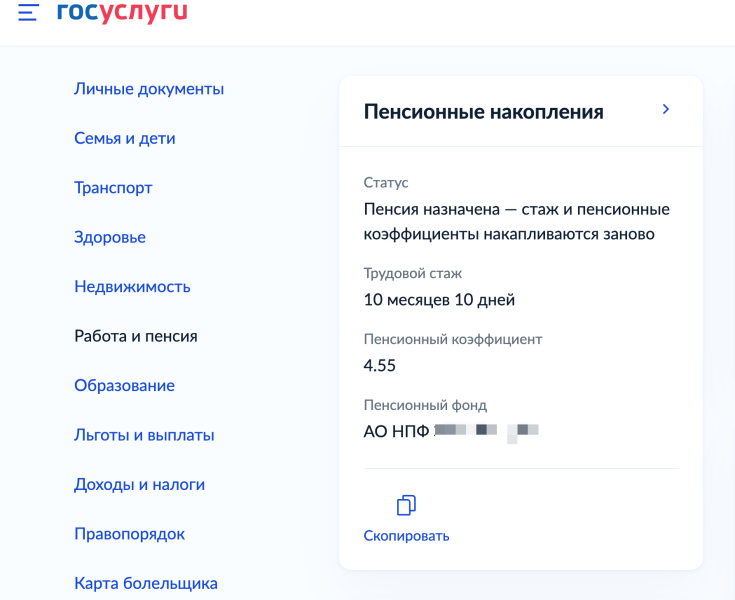

До 2014 года граждане активно передавали деньги на индивидуальных счетах в управление НПФ. Если не можете вспомнить, с кем именно заключили договор, то узнать свой НПФ можно на портале Госуслуг. Зайдите в личном кабинете в раздел «Работа и пенсия», и на вкладке «Пенсионные накопления» будет указана вся информация. Если хотите заказать выписку о состоянии лицевого счета со всеми подробностями о трудовом стаже, доходе НПФ или СФР ― подайте заявление в Социальный фонд.

Выписка придет в личный кабинет Госуслуг в течение нескольких минут

2. Дополнительная пенсия. Ее можно сформировать, заключив с НПФ договор негосударственного пенсионного обеспечения (НПО). Государство не имеет отношения к дополнительной пенсии, а гражданин самостоятельно оформляет вторую пенсию, выбирает НПФ и заключает договор. Фонд инвестирует деньги и создает капитал на будущее. Инвестор сам решает, как часто и в каком размере вносить платежи. НПФ часто предлагают готовые инвестиционно-пенсионные продукты, в которых предусмотрен порядок и частота вложений.

3. Программа долгосрочных сбережений. Новый способ сформировать прибавку к пенсии ― заработал в России с 2024 года. Суть в том, что человек заключает с НПФ договор долгосрочных сбережений минимум на 15 лет, регулярно вносит платежи, а когда срок договора закончится, может забрать всю накопленную сумму или получать ежемесячные выплаты в течение минимум 10 лет или пожизненно. Главное преимущество программы ― в течение первых трех лет действия договора государство софинансирует формирование будущей пенсии.

22.02.2024 Программа долгосрочных сбережений: что это и как работает

В чем отличие НПФ от СФР

Главное отличие НПФ от СФР в том, что они не принадлежат государству. Как правило, учредителями негосударственных фондов являются крупные корпорации. Например, НПФ есть у Сбербанка, Газпрома, ВТБ.

Кроме этого, СФР ведет деятельность только в рамках обязательного пенсионного обеспечения ― то есть обеспечивает выплату государственных пенсий, а НПФ имеет право инвестировать деньги клиентов в рамках негосударственных пенсий и программы долгосрочных сбережений. Также у НПФ меньше законодательных ограничений в плане активов, в которые они могут инвестировать. Поэтому потенциально и доходность у негосударственных фондов выше.

Преимущества инвестирования через НПФ

1. Надежность инвестиций. У каждого НПФ есть управляющая компания, которая инвестирует средства граждан. При этом фонд очень ограничен в инструментах: по закону НПФ могут вкладывать только в самые надежные ценные бумаги: государственные облигации, акции крупных российских компаний. Полный список указан в законе ― если тип актива не указан, фонд не может в него инвестировать.

Государство стремится максимально обезопасить пенсионные накопления граждан, поэтому следит за тем, чтобы НПФ не инвестировали в рисковые активы. По правилам фонд не может вкладывать более 10% активов в высокорисковые инструменты.

2. НПФ вкладывают в разные активы, чтобы снизить риски. Фонды обязательно должны распределять риски, то есть вкладывать в разные ценные бумаги. Например, НПФ не может все активы вложить в акции одной компании и надеяться на резкий рост их цены. В таком случае пенсионные накопления граждан могут сильно обесцениться. Центральный банк установил лимит для НПФ: они не могут вкладывать в ценные бумаги одной компании больше 5% своих активов.

3. Накопления застрахованы государством. Сумма страховки составляет 2,8 млн рублей. Если НПФ, которому доверили накопительную часть пенсии, разорится, то накопления не сгорят. Накопительную часть пенсии переведут обратно в СФР, в остальных случаях Агентство по страхованию вкладов вернет всю сумму накоплений в пределах этого лимита. Если человек начал получать пенсию, накопления переведут в другой НПФ, который исполнит все обязательства прежнего фонда. Деньги, которые человек вложил в рамках НПО или программы долгосрочных сбережений, тоже застрахованы на 2,8 млн рублей.

4. На взносы в НПФ оформляют налоговый вычет. В программе долгосрочных сбережений можно вернуть до 52 000 рублей в год с официальной «белой» зарплаты, а с договора о негосударственном пенсионном обеспечении ― до 19 500 рублей.

Автор передал свои пенсионные накопления в НПФ

Недостатки инвестирования в НПФ

Государство контролирует НПФ, а это снижает риск, что фонд «прогорит», если вложит активы в ненадежные ценные бумаги. Но у ограниченного выбора инструментов есть минус ― невысокая доходность.

За первый квартал 2024 года средняя доходность пенсионных накоплений всех НПФ составила 2,3% ― это примерно 9,7% годовых. При том что инфляция в мае этого года составляла 8,3%. Например, если такие цифры доходности сохранятся в течение года, то вложенные в НФП 10 000 рублей за год дадут 970 рублей.

Кроме того, ни один НПФ не может гарантировать доходность своим клиентам, поскольку они инвестируют на фондовом рынке, где нет никаких гарантий прибыли.

Как выбрать НПФ для инвестирования

Регулятор на своем сайте публикует отчеты о доходности и обзоры ключевых показателей негосударственных пенсионных фондов. Сейчас в России действуют 35 НПФ в реестре на сайте Центробанка. 26 имеют право инвестировать накопительную часть пенсии граждан, привлекать клиентов и заключать с ними договоры НПО и долгосрочных сбережений. Остальные не могут работать с накопительной частью пенсии.

При выборе фонда обычно сравнивают несколько параметров:

- Рейтинг надежности. Рейтинговые агентства оценивают финансовую стабильность НПФ. Если рейтинг высокий, значит, фонд способен исполнять все свои обязательства.

- Доходность пенсионных накоплений и пенсионных резервов. Чем выше доходность, тем лучше управляющая компания НПФ инвестирует деньги клиентов и принимает больше правильных инвестиционных решений.

- Объем пенсионных резервов, накоплений или общий объем активов фонда. Если у фонда внушительный портфель под управлением, значит, у него много клиентов, а инвестиционная стратегия приносит доход.

- Количество клиентов фонда. Если фонду доверяют будущую пенсию, значит, клиенты довольны работой.

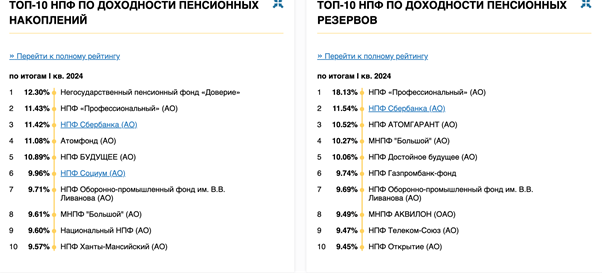

Можно анализировать данные на сайте Центрального банка, но сложно найти информацию отдельно по каждому фонду. Поэтому можно посмотреть сайты-агрегаторы, которые публикуют сводные рейтинги НПФ по каждому показателю, например сайты Investfunds.ru, NPFI.ru.

Рейтинг топ-10 НПФ по доходности накоплений и резервов за первый квартал 2024 года на сайте Investfunds.ru

Например, если фонд стабильно демонстрирует доходность, а количество его клиентов постоянно растет, значит, он инвестирует деньги клиентов грамотно и ему можно доверить формирование своей будущей пенсии.

Запомнить

- Негосударственные пенсионные фонды (НПФ) помогают увеличить будущую пенсию граждан.

- Центральный банк России выдает лицензии и контролирует работу НПФ.

- Есть три способа увеличения будущей пенсии с помощью НПФ: накопительная часть государственной пенсии, дополнительная пенсия и программа долгосрочных сбережений.

- При выборе НПФ стоит обратить внимание на такие критерии, как доходность, объем активов, количество клиентов и рейтинг надежности.